Alternative Payment Methods: crescita ed impatti per la GDO

Roberto Garavaglia

Innovative Payments and blockchain Strategic Advisor

Come stanno cambiando i pagamenti nella GDO? I consumatori vogliono più velocità, flessibilità e sicurezza quando effettuano acquisti e i metodi tradizionali come contanti e carte di credito sembrano non essere più sufficienti. Gli Alternative Payments Methods (APM) stanno guadagnando terreno, offrendo nuove soluzioni che possono migliorare l’esperienza d’acquisto e fidelizzare i clienti. Ma quali sono le reali opportunità per la GDO? Quali numeri raccontano questa trasformazione? Scopriamolo insieme.

Sommario

- Quali sono gli Alternative Payments Methods?

- BNPL (Buy Now, Pay Later)

- Digital Wallet

- Il ruolo chiave dell’Identità Digitale negli APM basati su Digital Wallet

- Pagamenti Istantanei e Account-Based

- Stablecoin e cryptocurrency

- CBDC (Central Bank Digital Currency)

- CBDC nel mondo

- CBDC in Europa: in attesa dell’euro digitale?

- I dati del Politecnico di Milano: crescita e prospettive per gli APMs

- Digital Wallet: sempre di più in crescita

- Pagamenti Istantanei: il nuovo regolamento europeo sui bonifici istantanei incombe

- Stablecoin e cryptocurrency: buone le prospettive di crescita

- BNPL in Italia: crescita e differenze tra online e in-store

- Gli Impatti sugli Esercizi Commerciali

- Cosa fare ora?

Quali sono gli Alternative Payments Methods?

Gli APM comprendono diverse soluzioni di pagamento digitale, tra cui:

- Digital Wallet

- Pagamenti Istantanei e Account-Based

- BNPL (Buy Now, Pay Later)

- Stablecoin e cryptocurrency

- CBDC (Central Bank Digital Currency)

Vediamo brevemente di cosa si tratta.

BNPL (Buy Now, Pay Later)

Sistemi di pagamento rateizzato che permettono ai clienti di acquistare immediatamente e pagare in più tranche senza interessi o con costi ridotti, sono ampiamente utilizzati per l’acquisto di elettronica di consumo, elettrodomestici, arredamento e moda.

Il BNPL è particolarmente apprezzato per favorire acquisti di alto valore senza impatto immediato sul budget.

Alcuni dei principali servizi BNPL vengono offerti da società quali Klarna, Afterpay, Scalapay e la stessa PayPal Pay, che stanno guadagnando sempre più terreno anche nei negozi fisici.

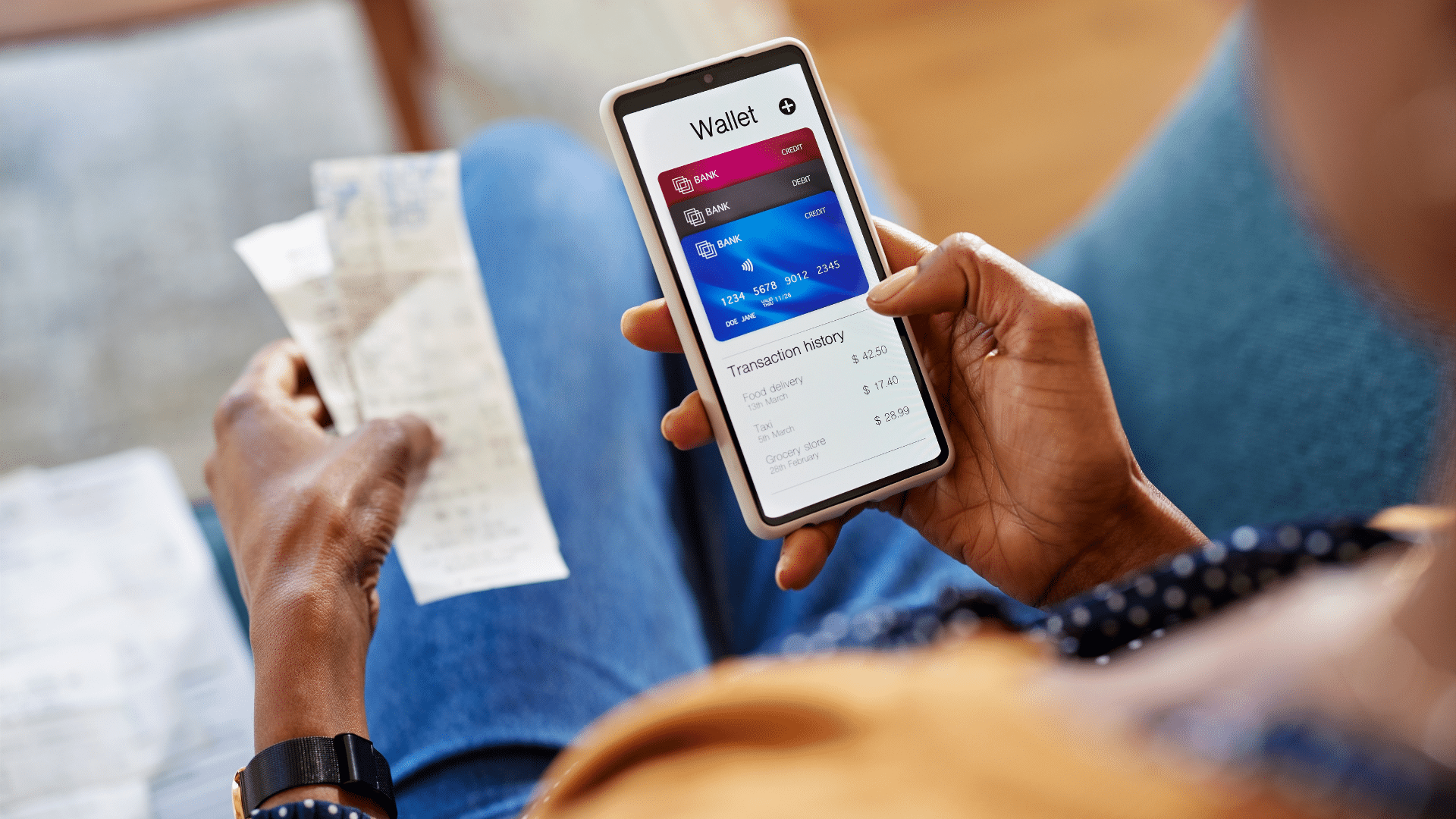

Digital Wallet

I Digital Wallet sono applicazioni che memorizzano token di pagamento “spendibili” rappresentativi di carte di credito o debito, o di dati relativi a conti correnti (per pagamenti basati su bonifici istantanei). Questi strumenti consentono transazioni rapide, sia in-store che online, oltre a servizi aggiuntivi come la gestione delle carte fedeltà.

Esistono due principali tipologie: i Pass-through Wallet, che trasmettono direttamente i dati di pagamento senza trattenere fondi (es. Apple Pay, Google Pay, Wero), e gli Staged Wallet basati sulla moneta elettronica[1], che gestiscono il pagamento in due fasi raccogliendo i fondi prima di trasferirli al merchant (es. PayPal, Venmo, Satispay).

Il ruolo chiave dell’Identità Digitale negli APM basati su Digital Wallet

L’EUDI Wallet (acronimo che sta per European Digital Identity Wallet) rappresenta un’importante evoluzione nel panorama dei Digital Wallet, con implicazioni rilevanti per i pagamenti digitali e la GDO. Previsto dal regolamento europeo eIDAS2[2], l’EUDI Wallet permetterà ai cittadini europei di archiviare e utilizzare identità digitali, metodi di pagamento e credenziali in un’unica piattaforma sicura.

Oltre a facilitare la transazione commerciale, l’EUDI Wallet si integrerà con i sistemi di Strong Customer Authentication (SCA)[3], diventando uno strumento obbligatorio per le banche nella gestione dei pagamenti elettronici. Questo lo renderà un catalizzatore per l’adozione di pagamenti Account-to-Account (A2A) e Card-Based, migliorando la sicurezza e riducendo la dipendenza dai circuiti tradizionali come Visa e Mastercard.

Per la GDO, l’adozione dell’EUDI Wallet potrebbe semplificare i processi di pagamento e autenticazione, riducendo il rischio di frodi e migliorando l’efficienza operativa. Inoltre, potrebbe favorire l’uso di pagamenti istantanei e stablecoin regolamentate (si veda più avanti al riguardo delle stablecoin), rendendo il checkout più veloce e sicuro per i consumatori.

Pagamenti Istantanei e Account-Based

Sistemi che consentono trasferimenti immediati di fondi tra conti bancari riducono la necessità di carte e migliorano la fluidità dei pagamenti, con positive ricadute anche sul cash-flow delle imprese beneficiarie del pagamento.

In Europa, il regolamento UE[4] sui pagamenti istantanei (cosiddetto IPR Instant Payment Regulation) renderà obbligatoria l’adozione dello schema EPC[5] SCT Inst[6] entro ottobre 2025, consentendo ai retailer di beneficiare di transazioni più rapide e costi ridotti rispetto ai circuiti tradizionali.

Stablecoin e cryptocurrency

Si tratta di strumenti basati su blockchain che offrono nuove opportunità per i pagamenti digitali, in particolare per transazioni internazionali e riduzione dei costi di intermediazione, ma non solo.

In Europa, il Regolamento MiCA[7] ha consentito l’autorizzazione di una decina di stablecoin ancorate all’euro, garantendo maggiore sicurezza e trasparenza.

Inoltre, alcune grandi banche europee, come Intesa Sanpaolo e BBVA, hanno iniziato a sperimentare con i crypto-asset, segnale di un crescente interesse istituzionale.

Secondo una ricerca del Politecnico di Milano, il 25% degli italiani che possiedono criptovalute le ha utilizzate anche per pagamenti, aprendo nuove prospettive di adozione nel settore retail.

CBDC (Central Bank Digital Currency)

Le CBDC sono valute digitali emesse direttamente dalle banche centrali, con l’obiettivo di affiancare il contante e migliorare l’efficienza dei pagamenti digitali.

È importante rimarcare che le CBDC non sono strumenti di pagamento, bensì mezzi di pagamento, un aspetto, questo, foriero spesso di fraintendimento (e, talora, preoccupazione …),

CBDC nel mondo

Il 90% delle banche centrali sta studiando le CBDC. La Cina è già operativa con il Digital Yuan, mentre negli Stati Uniti l’amministrazione Trump ha bloccato lo sviluppo del Digital Dollar. Le CBDC potrebbero trasformare i pagamenti globali, offrendo maggiore sicurezza e riducendo i costi di transazione.

CBDC in Europa: in attesa dell’euro digitale?

Avviato dal 2021 con una fase di investigazione, dal 2023 nella fase di preparazione, il progetto della Banca Centrale Europea per una valuta digitale sovrana dipenderà dall’approvazione del quadro legislativo comunitario e dalle valutazioni ancora in corso.

Se implementato, potrebbe diventare uno strumento di pagamento alternativo con implicazioni dirette per il settore retail e la GDO, favorendo transazioni più sicure e integrate con i sistemi di pagamento digitali esistenti.

Probabilmente, si avranno maggiori certezze nel corso della seconda metà del corrente anno, tenuto conto delle previsioni fatte dalla BCE che posizionerebbero tra ottobre e novembre 2025 la decisione di procedere con il progetto euro digitale.

I dati del Politecnico di Milano: crescita e prospettive per gli APMs

Durante il convegno annuale dell’Osservatorio Innovative Payments del Politecnico di Milano, tenutosi il 13 marzo 2025, sono stati presentati i dati della ricerca condotta nel 2024, che confermano il forte sviluppo degli APM.

Vediamo in sintesi i principali dati emersi per il comparto degli Alternative Payments Methods.

Digital Wallet: sempre di più in crescita

Strumento di pagamento predominante in Europa nei canali in-store (92%), online (89%) e nei trasferimenti P2P (85%). In Italia, l’adozione dei Digital Wallet è in crescita, con un utilizzo sempre più diffuso nei pagamenti quotidiani e nel commercio elettronico.

Tuttavia, l’uso per il salvataggio di documenti d’identità è ancora limitato (4%), ma potrebbe espandersi grazie all’introduzione dell’EUDI Wallet, previsto dal regolamento eIDAS2, che potrebbe migliorare la sicurezza e la praticità dell’autenticazione digitale e dei pagamenti basati su account (A2A) e carte.

Pagamenti Istantanei: il nuovo regolamento europeo sui bonifici istantanei incombe

Ad oggi, in Europa 1 bonifico su 5 è istantaneo ed è basato su SCT Inst. Un rapporto, quello del 20%, ancora basso ma in via di crescita, anche grazie all’azione dal legislatore comunitario. Entro ottobre 2025, il nuovo regolamento UE renderà obbligatoria l’adozione dei bonifici istantanei SCT Inst, creando nuove opportunità per la GDO.

In altre geografie, invece, assistiamo a una maggiore accelerazione:

- Stati Uniti: 1.100+ istituzioni aderenti;

- Brasile: 6,4 miliardi di transazioni in dicembre 2024 (48% P2P) basati su piattaforma nazionale PIX;

- India:16,7 miliardi di transazioni in dicembre 2024 (+39% rispetto al 2023) su piattaforma UPI (Unified Payments Interface).

Stablecoin e cryptocurrency: buone le prospettive di crescita

In Europa, già una decina di stablecoin regolamentate dal MiCAR[8] ancorate all’euro sono state autorizzate, mentre il 25% degli italiani che possiedono criptovalute le ha utilizzate anche per pagamenti.

BNPL in Italia: crescita e differenze tra online e in-store

Il BNPL ha registrato una forte espansione in Italia nel 2024, con un transato totale di 6,8 miliardi di euro (+46% rispetto al 2023). Questo aumento è stato trainato sia dalle vendite online (5,2 miliardi di euro, +47%) che da quelle in-store (1,6 miliardi di euro, +41%).

Il numero di pagamenti dilazionati ha raggiunto i 32,4 milioni (+45% rispetto al 2023), con uno scontrino medio di 209 euro.

Ciò detto, esistono differenze significative tra i canali:

- BNPL Online: scontrino medio di 171 euro.

- BNPL In-store: scontrino medio di 731 euro.

La penetrazione del BNPL nel mercato eCommerce è salita dall’6,3% del 2023 all’8,9% nel 2024, su un totale di 58,8 miliardi di euro nel settore[9].

Questi numeri confermano il crescente interesse dei consumatori per i pagamenti rateizzati, con un impatto evidente sulla GDO, dove gli acquisti di alto valore beneficiano particolarmente di queste soluzioni.

Gli Impatti sugli Esercizi Commerciali

L’adozione degli APM nella GDO porterà cambiamenti significativi, tra i quali è possibile prevedere:

- Esperienza cliente migliorata: metodi di pagamento più veloci e flessibili, quali quelli basati su Digital Wallet, aumentano la soddisfazione e riducono i tempi di checkout.

- Aumento del valore medio dello scontrino: Il BNPL e i pagamenti basati Account-to-Account sono utilizzati per importi medi tendenzialmente più alti

- Maggiore efficienza operativa: i pagamenti istantanei riducono la dipendenza dai circuiti tradizionali, con costi inferiori per gli esercenti.

- Nuove opportunità di fidelizzazione: l’integrazione con Digital Wallet e programmi fedeltà può migliorare la relazione con i clienti.

- Moneta programmabile: l’adozione di stablecoin permette una migliore e più efficiente integrazione con le meccaniche promozionali tipiche dei circuiti loyalty, abilitando nuovi paradigmi di relazione basati sul web3.

- L’euro digitale: ove il progetto continuasse, è inevitabile che l’impatto sarà per tutti gli operatori della filiera inevitabile e, per alcuni, ferale; è bene tenersi pronti per qualsiasi evenienza, cercando di cogliere le opportunità che, di certo, una CBDC per pagamenti al dettaglio potrà dare, contemperando un’attenta analisi costi/benefici

Cosa fare ora?

Le aziende della GDO devono monitorare da vicino questi sviluppi e valutare strategie di integrazione degli APM nei loro sistemi di pagamento, per rimanere competitive in un mercato sempre più digitale.

Opportuna e necessaria sarà la capacità di sapersi confrontare con i propri fornitori di servizi e di prodotto, facendo un piano di allocazione dei costi che contempli le opportunità rivenienti dall’adozione di APM sia in termini di efficientamento dei flussi finanziari, sia in ragione delle strategie di marketing.

Del resto (sia consentito all’autore un’autocitazione), il pagamento è Giano bifronte: da un lato strizza l’occhio al consumatore più evoluto, dall’altro guarda al tesoriere d’impresa con benevola complicità.

[1] La moneta elettronica è definita dall’attuale Direttiva CE 2009/110 come il valore monetario memorizzato elettronicamente o magneticamente, rappresentato da un credito nei confronti dell’emittente. Questo credito viene emesso a fronte del ricevimento di fondi per effettuare operazioni di pagamento e deve essere accettato da persone fisiche o giuridiche diverse dall’emittente. Gli emittenti di moneta elettronica, noti come Istituti di Moneta Elettronica (IMEL), devono ottenere l’autorizzazione dalle autorità competenti per operare nell’Unione Europea.

[2] Regolamento (UE) 2024/1183 dell’11 aprile 2024 che modifica il regolamento (UE) n. 910/2014 per quanto riguarda l’istituzione del quadro europeo relativo a un’identità digitale.

[3] La Strong Customer Authentication (SCA), nota anche come autenticazione forte del cliente, è un requisito fondamentale introdotto dalla Payment Service Directive 2 (PSD2), la Direttiva (UE) 2015/2366 del 25 novembre 2015 relativa ai servizi di pagamento nel mercato interno. L’SCA è stata implementata per aumentare la sicurezza delle transazioni online, riducendo il rischio di frodi.

[4] Regolamento (UE) 2024/886 del 13 marzo 2024 che modifica i regolamenti (UE) n. 260/2012 e (UE) 2021/1230 e le direttive 98/26/CE e (UE) 2015/2366 per quanto riguarda i bonifici istantanei in euro.

[5] L’EPC European Payment Council è un organo decisionale e di coordinamento del settore bancario europeo che si occupa di promuovere e sviluppare l’area unica dei pagamenti in euro, nota come Single Euro Payments Area (SEPA). Fondato nel 2002, l’EPC ha lo scopo di standardizzare e integrare i sistemi di pagamento europei, facilitando transazioni come bonifici e addebiti diretti tra i paesi membri. L’EPC gestisce diversi schemi di pagamento SEPA e collabora con le autorità regolamentari per garantire la sicurezza e l’efficienza dei servizi di pagamento.

[6] SEPA SCT Inst (SEPA Credit Transfer Instant) è un sistema di bonifico istantaneo che consente il trasferimento di fondi in meno di 10 secondi tra i correntisti dell’area SEPA, disponibile 24 ore su 24, 365 giorni all’anno. Questo sistema è stato introdotto dall’European Payment Council il 21 novembre 2017 e rappresenta una soluzione innovativa per i pagamenti digitali in Europa.

[7] Regolamento (UE) 2023/1114 del 31 maggio 2023 relativo ai mercati delle cripto-attività.

[8] Si veda la nota n°7.

[9] Fonte: Osservatorio eCommerce B2c del Politecnico di Milano.